Ārzemju tirgosAgroPola piena tirgus stāsti – tirgus straujā izaugsme apstājusiesAndris Miglavs, AgroPols

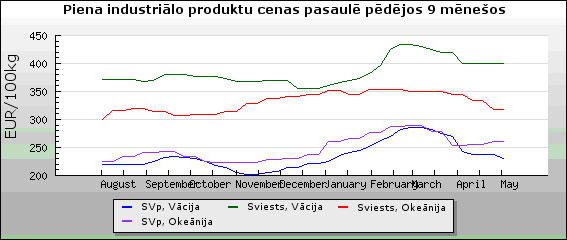

10.06.2011 Latvijas piena ražotāju sajūtās, protams, mūsu zeme ir piensaimniecības centrālā vieta. Ap kuru griežas un vērpjas visa pārējā piensaimniecības pasaule. Un ir jau labi, ka tā sajūtam. Tik būtu labi ar’ saprast, kā tā pārējā pasaule griežas. Par to šie stāsti. Latvijas piena ražotāju sajūtās, protams, mūsu zeme ir piensaimniecības centrālā vieta. Ap kuru griežas un vērpjas visa pārējā piensaimniecības pasaule. Un ir jau labi, ka tā sajūtam. Tik būtu labi ar’ saprast, kā tā pārējā pasaule griežas. Par to šie stāsti. I Globālie piena stāsti Ir tikai daži zinību punkti pasaulē, kas nopietni interesējas par piensaimniecības notikumiem globālajos mērogos. Un viens no tiem ir ASV Ekonomisko pētījumu dienests (ERS), kuru savu eksportētāju interesēs nopietni finansē ASV valdība. ERS savā jaunākajā, 2011. gada aprīlī publicētajā analītiskajā prognozē ir reaģējis uz straujo piena tirgus pieaugumu gada sākumā, tomēr vērtē, ka jau drīzumā - otrajā pusgadā tirgus līmenis samazināsies – gan sviestam, gan sausajam vājpienam (SVP) cenas samazināsies par labiem padsmit procentiem. Sviestam (tātad – piena taukiem) vairāk – Eiropā līdz pat 300 EUR par 1 cnt, bet sausajam vājpienam mazāk – un Eiropā tie būtu aptuveni 210 EUR par 100 kg. Tomēr ilgākā termiņā globālais piena produktu pieprasījums turpinās palielināties, un līdz ar to tirgū gaidām mērena (aptuveni 3 % gadā) cenu izaugsme vismaz līdz pat 2020. gadam. Ja nenotiek kādi īpaši ekscesi naftas tirgos. II Pasaules tagadnes stāsti Pusgada ilgumā mūs priecēja piena tirgus izaugsme, kas risinājās līdzīgās (tomēr – ne vienādās) tendencēs (skatīt 1. attēlu) tepat Eiropā (pārstāv Hannovere Vācijā) un visā pasaulē, ko mūsu attēlā pārstāv pasaulē atzītais piena produktu tirdzniecības centrs Okeānija.

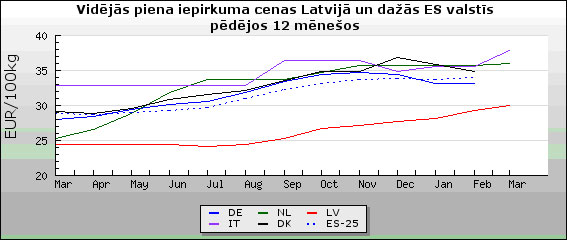

Mēs vērtējam, ka, neraugoties uz neizmainīto šāsnedēļas sviesta cenu Vācijas biržā, turpinās sviesta cenu lejupslīde. Pēc februārī sasniegtā maksimuma. Arī Okeānijā sviesta cenas principā turpina lejupslīdi, esot krietni zem ES līmeņa. Un tas ir skaidrs signāls, ka arī Eiropas koptirgū vismaz tuvākajā laikā izaugsme nav gaidāma. Ar attiecīgu ietekmi uz svaigpiena cenām. III Eiropas salīdzinošie stāsti Kaut vairumā ES valstu svaigpiena cenas, līdz ar lēnāku (bet tomēr agrāk sākušos) vidējās iepirkuma cenas pieaugumu tuvinājušās mūsu valsts vidējam līmenim, mūsu vidējā cena joprojām ir ranga lejasgalā (skatīt 2. attēlu). Par mums zemākas cenas vēl februārī (visi marta dati joprojām nav publicēti) bija vien Rumānijā un Slovēnijā. Tomēr ir arī sliktas ziņas – no Latvijas nepilnajiem 30 eirocentiem par 1 l svaigpiena tālu nav arī Polija, Lielbritānija – tās abas ir vien 1 eirocenta attālumā. Bet Igaunija ar saviem 32,4 eirocentiem jau abas tās pārspējusi. Un arī Spāniju, Portugāli un vēl virkni citas Eiropas zemes. Un tagad tuvojas Vācijai. Slikta šī ziņa tādēļ, ka tā nozīmē, ka praktiski izsmeltas piena cenas paaugstināšanas ārējās rezerves, vienkārši pārdodot pienu kaut kur citur. Un turpmāk cenas pieauguma iespējas jāmeklē tepat Latvijā – efektivizējot piena produktu ražošanas un loģistikas ķēdi, lai nu kā kādam šis efektizēšanas vārds varētu nepatikt...

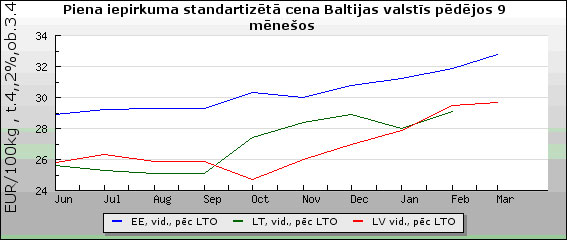

IV Baltijas stāsti Parasti ziņojumos par piena iepirkuma cenām gan lieto piena ar faktisko sastāvu iepirkuma cenas, tomēr tauku un olbaltumvielu saturs atšķiras gan valstu starpā, gan laika gaitā. Tāpēc, lai vērtētu reālās piena iepirkuma cenas, esam izmantojuši Nīderlandes analītiskā centra LTO metodoloģiju un katru mēnesi pārrēķinām visu triju Baltijas valstu apkopotās piena iepirkuma cenas uz standartizētu pienu (pēc 4,2% tauku un 3,2% olbaltuma satura). Arī šādi vērtējot (skatīt 3. attēlu), redzam, ka Latvija tomēr praktiski saglabā savas pēdējā ešelona pozīcijas Baltijas valstu tirgus telpā, un vēl vairāk atpaliek no Igaunijas – ja faktiskā satura piena cenas atšķiras par 2,5 eirocentiem par 1 litru (29,9 un 32,4 eirocenti, attiecīgi), tad standartizētajam pienam atšķirība jau ir vairāk kā 3 eirocenti – 29,7 Latvijā un 32,8 Igaunijā. Kopumā Baltijā tirgus tendences līdzīgas, un tās atbilst Eiropas koptirgū novērotajām vispārējām. Lietuvā kāds dīvains kritums janvārī vienīgi bijis. Un vēl – atļausimies izteikt hipotēzi, ka šīs līknes liecina, ka Latvijas un Lietuvas svaigpiena tirgi ir krietni integrējušies. Atšķirībā no Igaunijas tirgus, kas ir tuvāks pārējās ES tirgus koptelpas tendencēm.

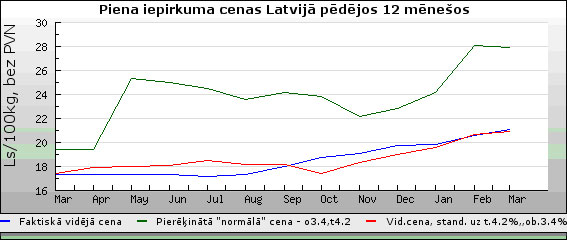

IV Latvijas stāsti Latvija aizvadītā gada ilgumā guvusi labu atspaidu krīzes seku pārvarēšanā. Piena iepirkuma faktiskā reģistrētā cena gada laikā izaugusi no jau visnotaļ pieņemamajiem 17 līdz 21 Ls/cnt – gandrīz par ceturtdaļu (skatīt 4. attēlu). Un tas ir labs rezultāts. Sliktāk ir tas, ka ziemas otrajā pusē pazeminājies tauku un olbaltumvielu saturs pienā – par to liecina 4. attēlā redzamo zilās un sarkanās līknes tuvināšanās kopš janvāra – tas nozīmē papildus loģistikas izmaksas.

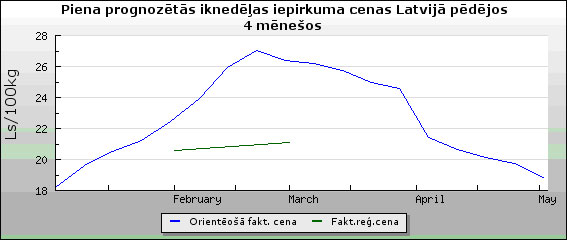

Un pavisam slikti ir tas, ka tik ilgu laiku Latvijas piena sektoram nav izdevies paņemt no tirgus tā sniegtās ienākumu iespējas. To apliecina zaļās un sarkanās līkņu salīdzinājums. Zaļā līkne rēķināta, pieņemot, ka viss Latvijas piens tiktu pārstrādāts sausajā vājpienā un sviestā un par tiem varētu dabūt mazliet (par 50 EUR/t) samazinātas produktu Hannoveras biržas cenas un ievērojot orientējošās šo industriālo produktu ražošanas izmaksas Latvijā. Kopš pagājušā gada maija Latvijas piena sektors atkal iegāzās sev raksturīgajā konkurētnespējas bedrē, līdz decembrim gan mazliet no tās parāpjoties ārā. Bet tad atkal vairs netiekot līdzi straujajam produktu cenu pieaugumam pasaules tirgos. Tam gan ir daudz iemeslu – sākot no sadrumstalotās un izkaisītās piena ražošanas saimniecību līmenī un beidzot ar salīdzinoši sīko un konkurējošo Latvijas piena industrijas uzņēmumu nespēju paņemt no vietējā piena produktu tirgus to ieņēmumu masu, ko spēj citvalstu milzīgās un spēcīgās kooperatīvās sistēmas. Un stāstus nobeidzot ... Nav nekā nepateicīgāka analītiķim, kā izteikt kādas prognozes par pārbaudāmām un cilvēkiem svarīgām lietām. Tomēr visiem gribas ieskatīties nākotnē. Nesodiet, lūdzu, mūs bargi – mēs arī pamēģinām to izdarīt. Piedāvājam orientējošo īstermiņa piena tirgus novērtējumu, kas atvasināts no iknedēļas Hanoveres biržas sviesta un SVP cenu ziņojumiem un ievērojot Latvijas orientējošās pārstrādes maržas un deficītu līdz normālajai cenai (5. attēls). Protams, ir arī tirgus reakcijas jauda, neefektivitātes maržas utt., utt., kas viss ietekmē faktiskās tirgus cenas. Tomēr ieskatu par pašu jaunāko pasaules tirgus projekciju uz Latvijas apstākļiem šis grafiks sniedz.

Orientējoši vērtējot pašreizējo piena iepirkuma cenu attīstību, mūsu skatījumā izaugsme pierimusi. Un par martu ziņotā vidējā cena aprīlī, ļoti iespējams pat vairs netiks pārsniegta. Bet maijā un jūnijā jau iespējams, ka piena iepirkuma cenas mazināsies. Vairāk par šo visu var lasīt www.agropols.lv tirgus sadaļā. Vēlam sekmes cīņā par labāku cenu!!! Un tās otrajā solī – kooperatīvās piena pārstrādes attīstībā.

|

|

Trešdiena, 17. jūlijs

|