Saimniekošana

Darba (darbaspēka) nodokļu sistēma. Kāda tā ir Latvijā uz apkārtējā Baltijas fonaAndris Miglavs, AgroPols

05.09.2024 Šis ir nepatīkami garš gabals ar daudziem burtiem, dažām tabulām un virkni grafikiem. Tā tapšanu noteica publiskajā telpā jau daudzus gadus nerimstošie strīdi par Latvijas nodokļu sistēmu vispār un par nepieciešamajām darba nodokļu pārmaiņām konkrēti. Strīdi, kuros valdības puse līdz šim tā arī nav sadzirdējusi uzņēmēju organizāciju konsolidēto viedokli, ka Latvijas darba nodokļu sistēma būtiski samazina Latvijas nodokļu jurisdikcijā strādājošo ekonomisko vienību konkurētspēju Baltijas telpā, ļaujot kaimiņzemju Igaunijas un Polijas, bet jo īpaši Lietuvas uzņēmumiem gūt salīdzinošas priekšrocības savstarpējā konkurencē. Vismaz publiskajā telpā nonākušās diskusijas visus šos gadus ir bijušas par būtībā kosmētiskiem labojumiem, un FM-jai par prioritāti uzturot iedomātu iedzīvotāju nevienlīdzības mazināšanu ar nodokļu politikas instrumentiem. FM-jai vēl tālajā 2013.gadā ar ministra Andra Vilka muti formulēja uzstādījumu "Gatavojot 2014. gada budžeta projektu, valdība par prioritāti noteica sabiedrības ienākumu nevienlīdzības mazināšanu”. Turpmāk vai katrās sarunās par nodokļu pārmaiņām par prioritāti papildus uzstādot mērķi nodrošināt fiskālu neitralitāti statiskā kalkulatoriskā tabulā (J.Reira un A.Ašerādena laikā). Un nekad diskusiju uzmanības reālajā centrā nav nonākusi biznesa vides konkurētspēja. Varbūt tāpēc, ka partneriem pietrūka kopējas izpratnes par darba nodokļu sistēmas iespējamo reformu kompleksu, par to veidojošajiem elementiem un to ietekmes salīdzinošo kopējo novērtējumu? Šī eseja vērtē atšķirības. Galvenokārt, kvantitatīvi vērtē. Tomēr arī nodokļu ideoloģijas atšķirības mēģina parādīt. ### Savā būtībā šis ir klasisks oriģināls pētījums, izmantojot tam attīstītu metodoloģiju, tomēr pēc viena kritērija to noteikti nedrīkst saukt par akadēmiski korektu pētījumu - tajā nav norādītas atsauces uz izmantotajiem avotiem (bet tā nebūtu problēma šos avotus vēlreiz tīmeklī sameklēt un norādīt) - dominējoši tās ir valstu institūciju oficiālās vietnes, atsevišķos gadījumos - auditorkompāniju publikācijas. ### P.S> Šajā publicējumā nav pievērsta uzmanība teksta formatēšanai. Labākai salasāmībai pielikumā pievienots esejas PDF fails. Šis ir nepatīkami garš gabals ar daudziem burtiem, vairākām tabulām un virkni grafikiem. Rakstīts tāpēc, ka publiskajā telpā jau daudzus gadus nerimst strīdi par Latvijas nodokļu sistēmu vispār un par nepieciešamajām darba nodokļu pārmaiņām konkrēti. Strīdi, kuros valdības puse līdz šim tā arī nav sadzirdējusi uzņēmēju organizāciju konsolidēto viedokli, ka Latvijas darba nodokļu sistēma būtiski samazina Latvijas nodokļu jurisdikcijā strādājošo ekonomisko vienību konkurētspēju Baltijas telpā, ļaujot kaimiņzemju Igaunijas un Polijas, bet, īpaši- Lietuvas uzņēmumiem gūt salīdzinošas priekšrocības savstarpējā konkurencē. Vismaz publiskajā telpā nonākušās diskusijas visus šos gadus ir bijušas par būtībā kosmētiskiem labojumiem, un FM-jai par prioritāti uzturot iedomātu iedzīvotāju nevienlīdzības mazināšanu ar nodokļu politikas instrumentiem, FM-jai vēl tālajā 2013.gadā ar ministra Andra Vilka muti formulējot uzstādījumu "Gatavojot 2014. gada budžeta projektu, valdība par prioritāti noteica sabiedrības ienākumu nevienlīdzības mazināšanu”. Vai vēlāk, katrās sarunās par darba nodokļu pārmaiņām par prioritāti papildus uzstādot mērķi nodrošināt fiskālu neitralitāti statiskā kalkulatoriskā tabulā (J.Reira un A.Ašeradena laikā). Un nekad diskusiju uzmanības reālajā centrā nav nonākusi biznesa vides konkurētspēja. Varbūt tāpēc, ka partneri fokusējas katrs uz savām niansēm, pat nepacenšoties saredzēt kopainu. Vai – varbūt pat FM neprot saredzēt nodokļu sistēmas vispār, un darba nodokļu- konkrēti, un tās elementu lomu ekonomikas un visas sabiedrības attīstībā un labklājības veicināšanā. Varbūt negrib? nespēj? Savukārt sabiedrībā kopumā vienkārši pietrūkst izpratnes par darba nodokļu sistēmas pilnu kompleksu, par to veidojošajiem elementiem un to ietekmes salīdzinošo kopējo novērtējumu, tostarp - kvantitatīvo? Šī eseja vērtē atšķirības. Galvenokārt, kvantitatīvi vērtē. Tomēr arī nodokļu ideoloģijas atšķirības mēģina parādīt. I.S> Esejā iekļautās tabulas un grafiki ērtības dēļ ir vienkārši ņemti no aprēķinu darba materiāliem, nepievēršot kādu īpašu uzmanību noformējumam. Arī kādas tekstuālas kļūdas var būt palikušas. I.S.S> Šī jau ir pilnveidota esejas versija ar precizējumiem aprēķinu algoritmā un parametros.

Un tā - pie lietas. Vispirms, kopējas izpratnes par sarunas priekšmetu gūšanai, sniegts īss ieskats darba nodokļu sistēmu veidošanā: kādi ir tās elementi un to iedarbības īpatnības, paralēli raksturojot šo elementu atšķirības Latvijā un tai tuvējās Eiropas valstīs. Un tālāk veikts Latvijas pašreizējās darba nodokļu sistēmas (LV_24) salīdzinājums ar Igaunijas (jau pagājušajā gadā apstiprināto 2025.gada sistēmu- EE_25), Lietuvas, Polijas un Somijas 2024.gadā spēkā esošajām darba nodokļu sistēmām (turpmāk, attiecīgi- LT_24, PL_24, FI_24), izmantojot speciāli šim mērķim radītu nodokļu aprēķināšanas rīku plašam algu diapazonam, kas spēj ievērtēt praktiski visus darba nodokļu sistēmu veidojošos elementus. A. Kas ir darbaspēka nodokļiTie ir nodokļi, kas jebkāda veida saimnieciskajā darbībā saistās ar darbaspēka izmantošanu un kas, līdz ar algoto darbinieku darba neto atlīdzību, kopā veido darbaspēka izmaksu pozīciju jebkuras saimnieciskas vienības darbības izmaksu apjomā. Mēs varam izšķirt darbaspēka: - tiešos nodokļus, ko veido darbinieka un darba devēja iemaksas valsts konsolidētajā budžetā (valsts budžetā, pašvaldību budžetā, speciālajos budžetos), atbilstīgi nodokļu likumos noteiktajai kārtībai un apjomiem. - netiešos [pierēķināmos] nodokļus. Ko veido ar likumiem darba devējam uzliktu pienākumu un saistību finansēšanas izmaksas. Pie tādām pieskaitāmas, pirmkārt, slimības pabalsti, kuru izmaksu valsts uzliek par pienākumu darba devējam, tāpat arī kādu veselības saglabāšanas darbību finansēšana (piemēram, briļļu iegāde); darba valsts noteiktajās brīvdienās un svētku dienās apmaksa pēc paaugstinātiem izcenojumiem, atvaļinājumu apmaksāšana un citas līdzīga rakstura saistības. Šādas izmaksas formāli netiek finansētas caur valsts budžetu, un tām nepieciešamos līdzekļus nesavāc ar papildus nodokļiem, tomēr tās, kā valsts noteiktu pienākumu izpilde, tāpat kā nodokļi, tieši gulstas uz katru darba devēju, tostarp – katru biznesa uzņēmumu, kuram jākonkurē atvērtajā Eiropas tirgus telpā. Darbaspēka nodokļu sistēmas dažādās ekonomiskajās telpās būtiski atšķiras. Un šīs atšķirības globālā visnotaļ brīvā preču, kapitāla un darbaspēka tirgus apstākļos var vai nu veicināt dotās ekonomiskās telpas konkurētspēju vai ierobežot to. B. Darbaspēka tiešie nodokļiVispārējā gadījumā tādi ir 2 nodokļi: Ø iedzīvotāju ienākuma nodoklis (IIN) Ø sociālais nodoklis (SN) – Latvijā tiek saukts par Valsts sociālās apdrošināšanas obligātajām iemaksām. Šie abi nodokļi strādā praktiski visās valstīs - vismaz Baltijas ekonomiskajā telpā pilnīgi noteikti. Latvijā vienīgajā papildus šiem ir īpašs trešais nodoklis – Ø solidaritātes nodoklis. Tas ir tā kā sociālais nodoklis, tā kā iedzīvotāju ienākuma nodoklis, tā kā kaut kas pilnīgi atšķirīgs. Tālāk par katru no nodokļiem, no tiem veidotajām sistēmām un to salīdzināšanas iespējām. B. 1. Iedzīvotāju ienākuma nodoklis (IIN)Faktiski pilnīgi visās valstīs iedzīvotāji piedalās valsts un pašvaldību kopējo vajadzību finansēšanā, maksājot iedzīvotāju ienākumu nodokli. Vienkāršākā [proporcionāla] IIN sistēma nozīmētu fiksētu vienādu likmi no visiem katra iedzīvotāja ienākumiem. Algota darbinieka gadījumā – no darbinieka algas. Jo vairāk nopelni –jo attiecīgi vairāk samaksā. Bet dabā tā nav. Parasti likumdevējs, balstoties dažādās motivācijās, lemj par kādu sociālās vai ekonomikas struktūrpolitikas elementu iekļaušanu IIN sistēmā. IIN sistēmas veido vairāki mijiedarbīgi elementi: (a) IIN likmes, (b) no ar IIN apliekamā izslēdzami ienākumi. Tālāk par katru no tiem. B.1.1. IIN likmeIzšķir 1.1.1.plakanu IIN likmi (flat rate),kas tiek piemērota ienākumiem visā to diapazonā. Baltijas telpā ir tikai viens tāds piemērs – tā ir Igaunija (EE); 1.1.2.progresīvas IIN likmesIIN progresivitāte izpaužas atšķirīgu likmju noteikšanā pie dažādiem ar IIN apliekamo ienākumu apjomiem. Var būt, piemēram: - 2 dažādas likmes. Piemērs: Lietuva un Polija, patiesībā arī Latvija pašlaik, jo Solidaritātes nodoklis tomēr nav uzskatāms par IIN daļu; - 3 un vairāk likmes. Piemērs: Somija ar 5 dažādām likmēm. Mazliet aizsteidzoties uz priekšu, korekti runājot- visas darba nodokļu sistēmas, kurās kā elementu izmanto bāzes neapliekamo ienākumu, ir ar vēl vienu papildus likmi- 0%, kaut nevienā no likumiem tas tā netiek pateikts. Šajā sistēmā neatņemams elements ir ar dažādajām likmēm apliekamie ienākumu diapazoni. Kopējais iekasējamais IIN veidojas no katram atsevišķajam diapazonam piemērotās likmes un diapazonā iekļautā ienākuma reizinājuma summas. 1.tabulā parādītas 5 Baltijas valstīs izmantotās IIN likmju sistēmas – pašas likmes un t izmantošanas diapazoni.

EE ir vienkāršākā likmju sistēma. Viena likme visā ienākumu diapazonā. LT praktiski līdzīga sistēma. Otrā likme, pusotrkārt augstāka- ir kā zināma sociālpolitiska kompensācija, daļēji aizvietojot Sociālo nodokli tajā augsto ienākumu diapazonā, kurā SN vairs neiekasē. PL ir 2 likmes: pirmā ir ļoti zema (12%, viszemākā Baltijas telpā)- salīdzinoši maz- un vidēji kvalificēta darbaspēka ienākumiem atbilstošajam ienākumu apjomam, bet otra ir jūtami lielāka – 32% mēneša ienākumiem virs 2345 EUR mēnesī. Sistēma ļoti vienkārša, un viegli saprotama. FI ir veselas 5 secīgi pieaugošas likmes – no 12,6 līdz 42%. To mērķis ir skaidrs -izveidot plūstoši progresīvi pieaugošu IIN efektīvo likmi - tā teikt skandināvu socdemokrātijas garā. No šī indikatīvi varētu šķist, ka Somijā ir lielākais IIN. Bet nesteigsimies tā teikt. Latvija uz šī fona ar savām formāli IIN likumā noteiktajām 3 likmēm (bet algas nodoklim- ar tikai divām ar 3 % punktu atšķirību starp tām, kur trešā veidojas netieši, no solidaritātes nodokļa pielietošanas) un to diapazoniem izskatās vairāk nekā dīvaini un demonstrē vienīgi tieksmi pēc sarežģītības. Latvijas izvēlētajam risinājumam visu šo laiku būtu pieticis ar 1 likmi- pirmo 2 likmju vietā varētu būt bijusi viena, piemēram, 20 vai 22% - savā ekonomiskajā būtībā tam nav nozīmīgas atšķirības. B.1.2. Neapliekamais ienākumsArī tam ir vairāki elementi. 1.2.1.Bāzes neapliekamais ienākums.Nesaprotamu iemeslu (no padomju laikiem pārmantota tradīcija??) Latvijā to sauc par neapliekamo minimumu. Un šim būtībā kļūdainajam nosaukumam ir tālāka, gana postoša, nozīme. Jo tas rada maldīgu priekšstatu, ka neapliekama ienākuma lielums ir jāsasaista ar kādu citu lielumu – vai nu kādu politiski lemtu iztikas minimumu, vai minimālo algu. Kaut patiesībā tā nav, un Baltijas valstu prakse to atklāti parāda, ka tā nav. Katrā racionālā darba ienākumu regulējumā minimālā alga vairāk ir (a) struktūrpolitikas instruments – ar kuru valsts dod stimulu ekonomikas dalībniekiem vairāk ieguldīt produktivitātes pieaugumā, kas ir vienīgais reālās labklājības izaugsmes faktors un (b) atbalsts darba attiecībās mazāk aizsargātiem individuāliem darbiniekiem viņu partnerībā ar ekonomiski jaudīgākiem darba devējiem. Un ar IIN neapliekamam ienākumam nav nekādas objektīvas saiknes ar minimālo algu. Bāzes neapliekamais ienākums ir politiskas vienošanās rezultātā (un tam nav nekāda empīriska pamatojuma) noteikts ienākumu apjoms, par kuru no katra dotās valsts iedzīvotāja (ienākumu guvēja) nodoklis netiek iekasēts. Ar šķietamu ieganstu, ka tā tiek aizsargātas mazāk atalgoto intereses. Bāzes neapliekamais ienākums tiešām ir bieži, tomēr ne vienmēr izmantots IIN sistēmas elements, un praksē kalpo kā "kreisuma tvaika” novadītājs. Slikti ir, ka šī elementa iesaistīšana labējo/kreiso strīdos degradē sabiedrības solidaritātes ideju- ka katram darbaspējīgam sabiedrības dalībniekam jāpiedalās sabiedrības kopējo vajadzību finansēšanā. Kaut ar mazāku daļu - tomēr jāpiedalās. Piemēram, Somijā tāda bāzes neapliekamā ienākuma vispār nav. Bet izmantotās sākuma likmes ir zemākas nekā Latvijā. Bāzes neapliekamā ienākuma noteikšanā arī tiek izmantotas vairākas pieejas: (a) Fiksēta summaPiemēram, tāda ir Igaunijā un Polijā. (b) Progresīvi dilstoša summaLatvijā to sauc par ‘diferencēto neapliekamo minimumu’. Pie katra atšķirīga ienākumu gūšanas apjoma neapliekamā ienākuma summa ir atšķirīga, un diemžēl tā vienmēr ir jārēķina. Pēc likumā noteiktas formulas - ne uzreiz visiem saprotamas. Bāzes neapliekamā ienākuma noteikšanas atšķirības parādītas 2.tabulā.

Baltijas telpā šāds elements ir palicis Latvijā un Lietuvā. Vēl 2022.gadā tāds bija arī EE, bet kādā no pēdējiem gadiem tas no aprites izslēgts, savukārt LT tas tagad ir būtiski vienkāršots un ietekme, salīdzinot ar 2022.gadu, ir radikāli mazināta. Šajā diferencētā neapliekamā ienākuma apakšsistēmā ir šādi galvenie elementi: - vispār neapliekamais ienākumu apjoms (Latvijā pašlaik tas ir 500, Lietuvā – 400 EUR) un - formula, saskaņā ar kuru līdz ar katru papildus ienākuma vienību neapliekamais bāzes ienākums tiek samazināts par fiksētu summu, kamēr sasniedz nulles lielumu, un tālāk jau pilnīgi viss ienākums pakļaujas aplikšanai ar IIN. Latvijā likumā ir noteikta speciālas formulas izmantošana, pēc kuras pašlaik degresivitātes koeficients izrēķinās kā ~0,38 un tiek piemērots ienākumiem virs 500 EUR, kas nozīmē, ka pie 1800 EUR mēnesī neapliekamā bāzes ienākuma Latvijā vairs nav. Lietuvā tas ir likumā noteikts fiksēts lielums 0,18 un tiek piemērots pie ienākumiem virs iepriekšējā gada vidējās samaksas, kas 2024.gadā fiksēta kā 1902 EUR. Tas nozīmē, ka praksē neapliekamais bāzes ienākums sasniedz nulli, IIN pakļautajiem mēneša ienākumiem sasniedzot ~4000 EUR. 1.2.2.No apliekamā ienākuma izslēdzamie apjomi.Dažādās valstīs likumdevējs, īstenojot vau sociālo politiku, vai kādus ekonomikas struktūrpolitikas elementus nosaka dažādus atvieglojumus ar IIN apliekamā ienākuma noteikšanai (samazināšanai). 1. Vispārējā gadījumā visās valstīs no apliekamā ienākuma ir izslēdzamas no darbinieka bruto algas veiktās iemaksas sociālās apdrošināšanas sistēmas elementos – par kādiem uzskatāmi sociālais nodoklis (vai VSOAI- kā nu katrā valstī to sauc), iemaksas pensiju vai vecuma apdrošināšanas fondos. 2. Kāda fiksēta summa par katru noteiktā kārtībā atzītu kādu apgādībā esošu personu (bērni, veci cilvēki bez pensijas un tml.) 3. Ienākumu apjomi kādas specifiskas izdevumu grupas finansēšanai – piemēram, veselības pakalpojumi, izglītības ieguves izmaksas un tml. Latvijas gadījumā šādi gadījumi ir formulēti IIN likuma 10.pantā zem nosaukuma “Attaisnotie izdevumi”. 4. Kādi īpaši ienākumu gūšanas veidi – piemēram, mājražošanas, dabas velšu vākšanas un tml. Latvijas gadījumā šādi gadījumi ir formulēti IIN likuma 9.pantā plus punkti likuma pārejas noteikumos. Te vērts uzsvērt, ka, ievērojot IIN resursu tālāku sadalīšanos starp valsti un pašvaldību attiecībās 75 pret 25, tieši pašvaldības būtībā finansē lielāko IIN atvieglojumu (izņēmumu) daļu kā negūto teritorijas attīstības un izglītības finansēšanai nepieciešamo IIN iekasējumu katra šāda izņēmuma noteikšanas rezultātā. Katru jaunu atvieglojumu 75 % apjomā patiesībā finansēs pašvaldība. B.1.3. IIN sistēmu raksturošana un novērtēšanaVisu šo IIN sistēmu elementu un to pielietošanas atšķirību ietekmē, IIN sistēmas nav viegli izsmeļoši raksturot. Vispārējai raksturošanai izmanto 2 bāzes raksturojumus: Ø progresīva vai fiksēta IIN likme, un kādas tās ir; Ø bez/ ar bāzes neapliekamo ienākumu kā ar fiksētu/progresīvi dilstošu apjomu (un kādi tie ir) Tomēr pilnvērtīga priekšstata par IIN sistēmām iegūšanai ir izmantojamas tikai un vienīgi IIN efektīvās likmes pie dažādiem neto ienākumu līmeņiem, ko aprēķina kā aprēķinātā IIN attiecinājumu pret ar nodokli apliekamajiem ienākumiem (ienākumi, no kuriem atņemti tā sauktie attaisnotie izdevumi). Salīdzināšanai ilustratīvi to attēlo ar grafika līknēm. Un arī - šīs efektīvās likmes būs atšķirīgas pie bruto vai neto ienākumu līmeņiem. Šajā analīzē sistēmu salīdzinājumā tiek izmantota IIN efektīvā likme, ko iegūst dalot aprēķināto IIN summu ar bruto algu, no kuras kā attaisnotās atņemtas sociālajam nodoklim pielīdzināmās darba ņēmēja veiktās iemaksas (veselības obligātās un pensiju apdrošināšanas, arī citas sociālās apdrošināšanas iemaksas), un tās tiek salīdzinātas pie dažādiem neto algas līmeņiem. Piemēram, Baltijas tuvējo 5 valstu telpā IIN efektīvās likmes, atkarībā no neto (pēcnodokļu) ienākumiem 2024.gadā ir šādas. – skatīt 1.attēlu.

Latvijā ir: Ø diapazonā līdz 3600 EUR/mēnesī augstākā efektīvā likme vispār Ø nedraudzīgākā augstāku pievienoto vērtību radošajam personālam un industrijām Bez tam, ir vērts ievērot, ka IIN efektīvās likmes vienlaikus ir arī faktors , kas pastiprina (ja tā ir augstāka par citā ekonomiskajā telpā esošo) vai pavājina (ja ir relatīvi zemāka) sociālā nodokļa, par kuru runāsim nākamajā sadaļā, salīdzinošo slogu. B. 2. Sociālais nodoklis (SN)SN sistēmas dažādās valstīs ir patiešām būtiski atšķirīgas. Tik ļoti, ka, pat vienādi sauktas, lietas dažādās nodokļu jurisdikcijās ir ar atšķirīgu ekonomisko saturu, un vienādi sauktie lielumi nav tieši salīdzināmi. Dažādās valstīs pat pamatnosaukums ir atšķirīgs- dažkārt tas tiek saukts par nodokli, citkārt- par apdrošināšanas iemaksām. Šeit vienkāršības dēļ sauksim to par sociālo nodokli, iekļaujot tajā arī obligātās iemaksas pensiju, veselības, bezdarba un cita līdzīga sociāla rakstura valsts apdrošināšanas sistēmās. Un savā būtībā tas ir pareizi - naudas savākšana kopējā budžetā ir obligāta, savākšanas un izlietošanas noteikumi ir valsts likumos noteikti un tos īsteno valsts izpildinstitūcijas. Klajākais piemērs ir bruto darba alga. Bet par to visu soli pa solim. SN sistēmas atšķiras: (1) pēc SN iemaksu dalījuma starp Ø darba devēju, Ø darbinieku; (2) pēc SN aptvertajiem sociālās apdrošināšanas elementiem Ø pensiju sistēma, Ø veselības obligātās apdrošināšanas sistēma, Ø citi sociālās apdrošināšanas veidi (piemēram, bezdarba, slimības pabalsti u.c.); (3) pēc iemaksu likmēm; (4) pēc SN iemaksu griestiem. B.2.1. Iemaksu dalījums starp darbinieku un darba devējuJāsāk ar šo atšķirību, jo tā rada situāciju, kad dažādās valstīs to likumos sauktās SN likmes savstarpēji ir tieši nesalīdzināmas. Dažādās valstīs ir izveidotas radikāli atšķirīgas SN saistību dalījuma starp darbinieku un darba devēju sistēmas. Visām ir kopējs, ka tiek lietots rādītājs % no bruto algas. Un visās ir formulējums ‘maksā darba devējs (DD)’, kas praksē nozīmē, ka šīs ir darba devēja saistības VIRS darba līgumā noteiktās bruto algas, un formulējums ‘maksā darbinieks (DŅ)’, kurš nozīmē– ka šīs summas jau ir iekļautas darba līgumā fiksētajā [bruto] darba algā. Atšķirības šo rādītāju lielumos rada būtiskas atšķirības bruto algas ekonomiskajā saturā. Dažādās Baltijas telpas valstīs fiksētās SN likmes ir parādītas 3.tabulā.

Svarīgi ievērot, ka ð Lietuvā (kopš 2019.gada) praktiski viss SN ir iekļauts bruto algā, ð Igaunijā – tieši pretēji – praktiski visas SN saistības ir attiecinātas uz darba devēju. ð Latvijā, Polijā un Somijā tās dalās starp abām pusēm. Ilustratīvi tas parādīts 2.attēlā, kas parāda ar algu saistīto personāla izmaksu struktūru. Zilais un oranžais bāra segments atbilst bruto algai, bet pelēkais segments – darba devēja papildus saistības, kas iekļaujas personāla izmaksās. Zilais segments ir ar IIN apliekamais. Oranžais ir kā attaisnotie izdevumi ar IIN neapliekamā bruto algas daļa. Bet pelēkais vispār terminoloģiski neietilpst bruto algā, kaut, no darbadevēja viedokļa skatoties – tā ir tā pati darba alga. Vienlaikus, redzams, ka 1 % no bruto algas dažādajās valstīs ir atšķirīgs ekonomiskais saturs un patiesā vērtība. Pēc analoģijas ar PVN, kur 21% likme no izlaides cenas pārvēršas 17,3% no pilnās cenas, arī šeit SN likmju ekonomiskā vērtība EE un LT radikāli atšķiras.

Saprotot šo, varam aprēķināt korekcijas koeficientus, lai salīdzinātu citās Baltijas valstīs izmantotās SN likmes un bruto algas. Aprēķina rezultāti saka, ka, lai ekonomiski korekti salīdzinātu noteikto bruto algu EE un LV, EE bruto alga ir jāpareizina ar 1,087, bet LT gadījumā – tās BA jāreizina ar 0,824. Savukārt, uz SN likmēm attiecīgi piemērojami apgrieztie korekcijas koeficienti. Skatīt 4.tabulu.

Iegūstam, ka, pielīdzinot likmes LV izmantotajai SN aprēķināšanas bāzes ekonomiskajam saturam, ð augstākās SN koplikmes ir PL un FI, ð bet būtiski zemākās tās ir LT; ð Latvijas un EE pašreizējās koplikmes ir praktiski vienādas, tomēr no 4.tabulas redzams, ka būtiski atšķiras iemaksu saistības obligātajai veselības apdrošināšanai- 1 % pret 13% no bruto algas.

Pie šī paša- interesentiem varētu noderēt minimālās algas salīdzinājums dažādās Baltijas valstīs. Skatīt 5.tabulu.

Arī ekonomiski pielīdzinātos lielumos Latvijā tā patiešām pašlaik ir zemākā Baltijā. Tomēr starpība ar LT vairs nav 224 EUR, bet vairs tikai 59 EUR...

B.2.2. Ar SN aptvertie sociālās apdrošināšanas elementiJau 3.tabulā ir parādītas galvenās atšķirības ar SN aptvertajos sociālās apdrošināšanas elementos. Tās ir – 2.2.1.Pensiju finansēšanaŠīs iemaksas ir galvenais finansēšanas avots valstu izveidotajās pensiju sistēmās, kuras, protams katrā valstī arī ir atšķirīgas. Neiedziļinoties šoreiz pensiju sistēmu atšķirībās, svarīgi pateikt, ka visu to raksturošanā nozīmīgākā atšķirība ir attiecības starp tā saukto pensiju solidaritātes daļu un fondēto daļu. Kur pirmā pēc būtības ir valsts nodrošināta sistēma, kur “pašlaik strādājošie ar šodien maksātajiem nodokļiem maksā pensijas saviem agrāk pensijā jau aizgājušajiem senioriem”. Un šeit pat lietotajam terminam ‘uzkrātais pensiju kapitāls” savā būtībā ir tikai konkrētā gada valsts pensiju budžeta naudas sadales kritērija nozīme. Un parasti šo sauc par pensiju 1.līmeni. Bet fondētā daļa, pēc savas būtības, patiešām ir katra pensiju sistēmas dalībnieka savas dzīves laikā uzkrāts kapitāls, kura saglabāšanos [un iespējamu vairošanos] jānodrošina pensiju pārvaldības fondiem, ieguldot iemaksāto naudu kādos vērtspapīros. Un šie ieguldījumi pensiju fondos varbūt gan brīvprātīgi, gan obligāti. Bieži, ja ne parasti šī ‘fondētā’ daļa tie dalīta 2.un 3 pīlāros (līmeņos). Tomēr pēc ekonomiskā satura (obligātums, finansēšana, pārvaldīšana, izmantošana) šie pīlāri dažādās valstīs var būt atšķirīgi. Un 2. pīlāra tieša salīdzināšana, piemēram, Lietuvā, Latvijā un Somijā būtu klaja kļūda - bet tas jau būtu citas esejas tēma.. Tuvējā Baltijā tikai LV pašlaik ir palikušas OBLIGĀTĀS iemaksas nozīmīgā apjomā tā sauktā 2.līmeņa pensiju fondos. EE iepriekšējā SN sistēmas korekcijā obligātās iemaksas pensiju 2.līmeņa fondos samazinātas no agrākiem obligātiem 6% uz tagadējiem 2%, ar tiesībām brīvprātīgi veikt papildus iemaksas līdz 6% no bruto algas. LT 2.līmeņa pensiju sistēma ieviesta tikai 2000.gadu sākumā. Tomēr principiālā atšķirība – iemaksas ir BRĪVPRĀTĪGAS, un tās nepapildina darba nodokļu slogu. Izziņai- valsts motivē piedalīties sistēmā, sniedzot līdzfinansējumu – pašlaik apmēram 1/3 no personu veikto iemaksu summas. 2.2.2.Veselības obligātā apdrošināšanaLatvijā ir formāli noteikts, ka 1% punkts no SN iemaksu koplikmes novirzāms [neesošai] veselības obligātās apdrošināšanas sistēmai. Un mūsu valsts ir vienīgā šajā Baltijas telpā bez strādājošas veselības obligātās apdrošināšanas sistēmas. Tikpat formāli šim 1 % ir iemaksu saistību griesti – tādi pat kā noteiktie VOSAI iemaksu griesti. PL vispār ir pilnīgi no sociālās apdrošināšanas sistēmas atdalīta veselības obligātās apdrošināšanas sistēma, ar saviem iemaksu regulējumiem (bāzes likme 9% no bruto algas) un fonda pārvaldību. Abās pārējās tuvējās Baltijas valstīs EE un LT ir attīstīta obligātā veselības apdrošināšana ar iemaksu likmēm 12% un 8,5% Latvijas procentu vērtības salīdzināmajā izteiksmē. Un tā ir dramatiska atšķirība gan no Latvijas veselības aprūpes finansēšanas sistēmas, gan no Latvijas SN iemaksu izmantošanas struktūras aspekta. Gan LT, gan EE no SN iemaksām pamanās nofinansēt gan pensiju pamatsistēmu, gan veselības aprūpes sistēmas pamatus, kamēr Latvijā praktiski visi SN maksājumi, izņemot novirzījumu 2.pensiju līmenim, laikam taču tiek izmantoti sociālās apdrošināšanas sistēmu kārtējo operāciju finansēšanai. FI obligātās veselības apdrošināšanas iemaksu likmes ir zemas, būtībā vairāk simboliskas, un, šķiet, vairāk kalpo kā iedzīvotāju līdzdalības apliecinājums no citiem avotiem (augsts IIN?) finansētai veselības aprūpes sistēmai. 2.2.1.Citi sociālās apdrošināšanas veidiDažādās valstīs ar SN finansē vēl arī dažādas citas sociālās garantijas – piemēram, darba nespējas pabalstus, darbā gūtu invaliditāti, bezdarbu, ... Atkarībā no izvēlēto šādi no SN iemaksām apdrošināmo garantiju klāsta, arī var atšķirties sociālā nodokļa likmes.

Pilnvērtīgai obligātās sociālās apdrošināšanas sistēmu, tostarp to finansēšanas struktūru- salīdzināšanai būtu jāveic atsevišķa izpēte. Šajā gadījumā mēs aprobežojamies ar obligātās sociālās apdrošināšanas saistību apjomu, kas ir iekļauts darba nodokļu saistībās un tādējādi tieši ietekmē katras valsts ekonomikas telpas konkurētspēju.

B.2.3. SN iemaksu griestiPraktiski katrā valstī ir atšķirīga prakse – vai nosakāmi SN iemaksu saistību griesti. Apkopojoši tā parādīta 6.tabulā

Veselības apdrošināšanas iemaksu saistībām nevienā citā, izņemot LV (bet mēs jau saprotam, ka LV reālas veselības obligātās apdrošināšanas sistēmas nav), nav noteikti sākuma sliekšņi un beigu griesti. Jo lielāki ienākumi, jo lielākas summārās iemaksas – tieši proporcionālas bruto algām. Pilnīgi cita aina ir attiecībā uz pensiju un citiem sociālās apdrošināšanas veidiem. Divās no 5 valstīm (LT un PL) ir pensiju un citu sociālās apdrošināšanas, izņemot veselības apdrošināšanas- iemaksu saistību griesti, kas acīmredzami nozīmē arī apdrošināšanas saistību griestus. Tomēr ir atšķirīgas prakses pie ienākumiem virs šiem griestiem. Latvijā, pēc būtības arī ir prakse, ka mikroskopiskajām veselības apdrošināšanas iemaksu veikšanai nav darba ienākumu griestu, tomēr tas tiek nodrošināts jau ar Solidaritātes nodokļa palīdzību. Tas ir Latvijā radīts unikāls produkts – SN iemaksas tagad daļēji aizstājošs solidaritātes nodoklis ar summāro likmi 25%, kura saistības sākas virs SN iemaksu griestiem, un iekasējums sadalās starp IIN un valsts speciālo budžetu, tostarp saglabājot 1% punktu veselības aprūpes finansēšanai. Lietuvā virs šiem griestiem sāk darboties IIN progresivitātes otrā - paaugstinātā likme. Polijā sociālā nodokļa iemaksas pēc griestu sasniegšanas tiek pārtrauktas, jūtami samazinot kopējo darba nodokļu efektīvo slogu. Skaidri redzama PL nolemtā valsts sociālās apdrošināšanas sistēmas ideoloģija: valstij ir jānodrošina minimums, par tādu pieņemti ienākumi līdz ~4000 EUR/mēnesī, par pārējo lai katrs atbild pats. Un valsts necenšas snaikstīties gar iedzīvotāju un biznesa maciņiem pēc summām, kuras vēlāk neiekļautos apdrošinātajā garantiju apjomā. Pilnīgi atšķirīga pieeja no LV un LT. . B.3. Solidaritātes nodoklisŠis ir Latvijas nodokļu sistēmas “ārlaulības” veidojums, ko radījusi savulaik valdošās koalīcijas: ð neapvaldīta kaisle pēc iedzīvotāju naudas un ð nevēlēšanās (bailes) iet vispārsaprotamo un visur pieņemto ceļu – ieviest progresīvo ienākumu nodokli. ð bet varbūt arī – nevēlēšanās ieņēmumos dalīties ar pašvaldībām. Sākotnējā, 2015.gada decembrī izsludinātajā, redakcijā ir nepārprotami pateikts: “Tev nebūs maksāt mazāk” - “Likuma mērķis ir mazināt nodokļu regresivitāti darba ņēmējiem, iekšzemes darba ņēmējiem pie darba devēja — ārvalstnieka, ārvalstu darba ņēmējiem pie darba devēja — ārvalstnieka — un pašnodarbinātajiem ar augstāku ienākuma līmeni, vienlaikus nodrošinot valsts pamatbudžeta ieņēmumus valsts iedzīvotāju pieaugošo sociālās aizsardzības un nevienlīdzības mazināšanas vajadzību finansēšanai”. Solidaritātes nodokļa ieviešana tā sākotnējā redakcijā ekonomiski nozīmēja progresīvā ienākuma nodokļa ieviešanu no darba gūtajiem ienākumiem, papildus tolaik spēkā esošajai likmei 23% ieviešot otru likmi 57,09% (=23+34,09) ienākumiem virs EUR 3 866,67 mēnesī (46400 EUR gadā). Principiālā atšķirība no IIN bija – tas netika dalīts starp valsts un pašvaldību budžetiem. Iespējams, tā būtu bijusi viena no absolūti augstākajām IIN likmēm Eiropas ekonomiskajā telpā. Neiedziļinoties divās Satversmes tiesā izskatīto lietu niansēs, jāuzsver, ka 2017.gadā tā ar abiem spriedumiem atzina par spēkā neesošu nevis pašu Solidaritātes nodokļa ieviešanu, bet tikai tā 6.pantu, kas vēsta, ka “Nodokļa likme atbilst obligāto iemaksu likmei, kas noteikta saskaņā ar likuma "Par valsts sociālo apdrošināšanu" 18.pantu.” Reaģējot uz to, likumā veiktie grozījumi ar 2019.gadu noteica vienu fiksētu likmi 25%, un būtībā kopš tā brīža tas ieguva šodienas veidolu- kur 10,5 % punkti tiek aizdalīti uz IIN kontu, 1% punkts – pamatbudžetā veselība pakalpojumu finansēšanai un 14 % punkti - pensiju speciālajā budžetā. Rezultātā: ð IIN reālās progresivitātes augšējā likme noslīdējusi no 57,09 % uz ~ 33,5% (rēķināšanas algoritms ir kļuvis tik sarežģīts, ka šeit aprobežosimies ar vienkāršotu likmes formulu 23% no algas nodokļa 2. likmes plus 10,5%, un kas stājas spēkā ar sociālās apdrošināšanas obligāto iemaksu griestu pārsniegšanu. ð 14% no bruto algas turpinās ieskaitīties pamatpensiju speciālajā budžetā, bet vairs netiek iekļautas personas pensiju kapitālā. Savā būtībā, starptautiskā izpratnē, arī šī ir IIN papildlikme, tikai paslēpta. Acīmredzot, lai: o “neizlēktu no apkārtējo valstu fona, kur augstākā IIN likme ir ~ 30%, Mēs varam teikt, ka galvenais materiālais ieguvums no šī ir radīta iespēja piefinansēt trūcīgo pamatpensiju budžetu- ja kāds to uzskata par ieguvumu o Nepadalītos ar pašvaldībām IIN sadales vispārējā kārtībā. Ievērojot šo iekasējamā Solidaritātes nodokļa sadales kārtību, tālākajā novērtējuma rezultējošajā daļā tas atsevišķi netiek izcelts, bet tiek pievienots attiecīgi IIN, SN pensiju un veselības finansēšanas daļām. C. Kā šo visu novērtēt?Dažāds sociālo iemaksu saistību dalījums starp subjektiem, līdz ar to atšķirīgas iemaksu likmju rēķināšanas bāzes, atšķirīgas likmes ar dažādiem piemērošanas griestiem, pie kam vēl saistība ar IIN – tas viss rada fundamentāli atšķirīgu nodokļu slogu dažādos algu diapazonos pie dažādām izvēlēto darba nodokļu sistēmām un tajās iekļauto elementu kopuma izvēles. Un IR TIKAI VIENS KOREKTS DARBA NODOKĻU SISTĒMU SALĪDZINĀŠANAS VEIDS – nodokļu maksāšanas saistību attiecinājums uz neto izmaksāto naudas vienību. ESAO (OECD) šim nolūkam izmanto rādītāju ‘tax wedge’ (attiecība starp darba nodokļu apjomu, kas maksājams par vienu darbinieku bez bērniem un citiem [specifiskiem] atvieglojumiem un darba devēja personāla izmaksām). Iespējams, ikdienā izpratnei parocīgāks ir no šī rādītāja atvasināts indikators, šeit nosaukts ‘nodokļu slogs’: darba nodokļu lielums, kas jāsamaksā par darbinieku 1 EUR neto algas izmaksai. Un šo nodokļu slogu var dekomponēt – atsevišķi novērtējot darba nodokļu masu veidojošo elementu ietekmi, kā tas ir darīts, gatavojot šo eseju.

C. 1. Novērtēšanas rīks.Tomēr, lai to izdarītu, ir jāveic darba nodokļu aprēķini standartizētam subjektam (piemēram, personai, kas atbilst ESAO metodoloģijai) pie katra no scenārijiem (kā scenārijus var izvēlēties nodokļu sistēmas dažādās valstīs, vai, piemēram dažādus nodokļu sistēmas veidošanas risinājumus vienā atsevišķā valstī, plānojot nodokļu sistēmas pārmaiņas) pie dažādiem ienākumu (darba algas) līmeņiem, visā dažādo likmju, sliekšņu un griestu aptvertajā ienākumu diapazonā. Šīs esejas gatavošanas ietvaros, tika izveidots šāds rīks darba algas diapazonam no 0,5 līdz 15 KEUR mēneša bruto algai.

Tajā ir iekļauts: => darba nodokļu sistēmu veidojošo parametru ievada bloks (tas ļauj uzkonstruēt jelkādu darba nodokļu sistēmu, izmantojot pilnīgi visus augstāk aprakstītos sistēmas elementu praktiski jelkādā to kombinācijā), => aprēķinu bloks - aprēķinu algoritmu kopums, kas ģenerē izvēlēto scenāriju rezultatīvos rādītājus. Mūsu gadījumā, nozīmīgākie ir IIN maksājumu saistības, darba devēja un darbinieka (dalīti) saistības par sociālo [un veselības] nodokļu (apdrošināšanas iemaksu) maksājumiem, neto (pēcnodokļu) alga, kopējās personāla izmaksas. Tas viss veidots ar vienkāršiem, visiem pieejamiem excel līdzekļiem. Tostarp izmantojot makrosus un goaalseek funkciju salīdzināmo neto algu līmeņu iegūšanai pie dažādajiem scenārijiem, kas ļauj atrisināt ierasto pretrunu, ka aprēķinu veikšanai kā izejas punkts ir bruto alga, un dažādās nodokļu sistēmās tā ir būtiski atšķirīga vienādas neto algas sasniegšanai. Latvijas gadījumā, ievērojot gana dīvaino algas nodokļu rēķināšanas algoritmu, rīkā izmantotais ir validēts ar FM publiskotajā nodokļu kalkulatorā izmantoto. https://www.fm.gov.lv/lv/algas-aprekins-2025-gadam-atbilstosi-darbaspeka-nodoklu-izmainu-piedavajumam Pārējām 4 valstīm ir izmantota universālā pieeja IIN rēķināšanai - no bruto algas vispirms kā attaisnotos izdevumus atņemot darba ņēmēja SN iemaksas (atsevišķi veselības obligātajai apdrošināšanai un pensiju un citai apdrošināšanai), tad piemērojot bāzes neapliekamo ienākumu, kur tāds ir noteikts, un tad sarēķinot IIN saistības, atbilstīgi noteiktajai likmju skalai. => rezultātu izvada grafiskā attēlojuma formā bloks. Dotajā versijā rīka vienlaicīgi simulēto scenāriju skaits ir 8, vajadzības gadījumā, protams, to skaitu ar zināmu darbieguldījumu var papildināt. Faktiski visas grafiku līknes veidotas neto ienākumu diapazonam līdz 10 KEUR mēnesī, ar mazāku (200 EUR) intervālu ienākumiem līdz 5 KEUR, un lielāku (500 EUR) starpintervālu neto ienākumiem virs 5 KEUR. Visi tālākie darba nodokļu sistēmu salīdzinošie rezultāti ir iegūti, izmantojot šo rīku. C. 2. Aprēķinu rezultāti.3.attēlā ir parādīts tax wedge analizētajās 5 ekonomikās.

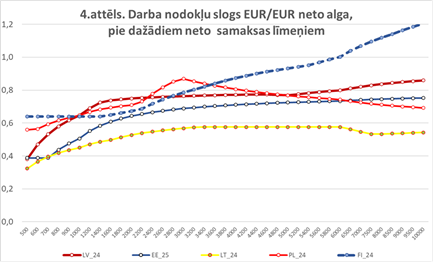

Redzams, ka LV tas strauji – jau pie 1400 EUR mēneša neto ienākumiem sasniedz 42% no personāla algu fonda, tālāk pakāpeniski pieaugot līdz maksimumam 43,9% pie 4,4 KEUR mēneša neto ienākuma, un tālākajā diapazonā, līdz SN saistību griestu iedarbošanos mazliet dilst - līdz 42% pie 10 KEUR. Tas ir augstākais praktiski visā algu diapazonā tuvējā Baltijas telpā, izņemot FI. Būtībā tā pati parādība, tikai par rādītāju izmantojot nodokļu slogu, ir parādīta 4.attēlā. Augstāk nosauktajā diapazonā virs 1400 neto EUR/mēnesī darba nodokļu slogs Latvijā pārsniedz 0,75 EUR/EUR neto algas. Šī līkne, uz kaimiņvalstu fona skaidri parāda, ka LV nodokļu politikas veidotāji negaida augstu pievienoto vērtību radošus darbiniekus un uzņēmumus savā jurisdikcijā. Atklāts signāls investoriem.

Pārliecinoši zemākais darba nodokļu slogs ir Lietuvā. Nevienā algu diapazona daļā tas nepārsniedz 0,58 EUR/EUR līmeni. Un tas ir par labiem 25% mazāk nekā Latvijā, (vai, otrādi sakot - Latvijā darba nodokļu slogs ir par trešdaļu augstāks nekā Lietuvā), turklāt iekļaujot veselības obligātās apdrošināšanas iemaksas cienījamā apjomā. Ir labs pamats uzskatīt, ka arī šis ir izšķirošs (tomēr ne vienīgais) faktors, kas noteicis būtisko atšķirību starp Lietuvas un abu pārējo mazās Baltijas valstu ekonomikas izaugsmes tempiem. Darba nodokļa sloga struktūrā algu diapazonā līdz ~4500 EUR/ mēnesī, Latvijā pārliecinoši dominē pensijas un citas sociālās apdrošināšanas iemaksas (5.attēls).

Priekšstata gūšanai par darba nodokļu sloga elementu atšķirībām dažādās valstīs var iepazīties ar 6.-8.attēlos parādītajiem sloga elementu līmeņu atšķirībām Baltijas telpā.

Veselības obligātā apdrošināšana lielāko spiedienu darba nodokļu sloga veidošanā demonstrē Igaunijā. Bet arī Polijā un Lietuvā ir finansiāli jaudīgas sistēmas.

Savukārt, Latvija izceļas ar pensiju un citas sociālās apdrošināšanas mērķiem veikto iemaksu spiedienu. Latvijā tas ir pusotrkārt lielāks nekā Igaunijā, un divkārt lielāks nekā Lietuvā. Visupirms, varam atcerēties, ka mūsu valsts ir vienīgā ar 6% punktiem obligāto iemaksu 2.pensijas līmeņa fondos. Un tomēr arī tas visu neizskaidro. Katrā ziņā redzams, ka Latvijā uz biznesu uzliktais sociālās politikas finansēšanas slogs ir nesamērīgi augsts.

IIN relatīvajā spiedienā uz darba nodokļu slogu, protams, ir starpvalstu atšķirības, kaut pie ~3000 EUR/mēnesī nelielā diapazonā tās praktiski izzūd. Skaidri redzams, ka Latvijā ir lielākais IIN spiediens uz salīdzinoši nelielus ar IIN apliekamos ienākumus gūstošajām personām, kamēr Polijā šajā segmentā ir ‘draudzīgākā’ attieksme. Un nevis ar atbrīvojumu, bet vienkārši ar zemu IIN likmi. Un ir skaidri redzams, ka Latvijas nodokļu jurisdikcija ar savu IIN progresivitātes skalu nevēlas pie sevis redzēt augstākus ienākumus gūstošus darbiniekus. 9.attēlā apvienotas veselības un pensiju, līdz ar citiem obligātās sociālās apdrošināšanas elementu iemaksu slogs, kurā novērojama dažādo iemaksu saistību griestu ietekme. Somijas gadījumā nav iemaksu griestu, bet liela ietekme ir izteikti progresīvajam IIN, kas atstāj tiešu ietekmi arī uz SN, līdz ar ienākumiem, pieaugošo slogu. Igaunijas gadījumā, kur arī nav SN iemaksu griestu, līknes ‘plakanumu’ nodrošina plakanā arī IIN likme. Latvijā SN sloga kritumu augšējā diapazonā nodrošina salīdzinoši zemie SN iemaksu griesti. Polijas līknei īpašo formu rada salīdzinoši augstas pensiju un pārējās soc. apdrošināšanas likmes pie zemiem iemaksu saistību griestiem, kam papildus pievienota līdzīgi Lietuvai un Igaunijai augsta veselības apdrošināšanas iemaksu likme bez iemaksu saistību griestiem. No biznesa telpas konkurētspējas viedokļa, ekonomikai pārliecinoši pievilcīgākā ir Lietuvas sociālās politikas finansēšanas sistēma. Visā algu diapazonā tā ir praktiski ar 1,5 reizes mazāku slogu uz biznesu, nekā Latvijā, un arī Igaunijā. Un vēlreiz atcerēsimies, ka LT un EE kopējais SN slogs ietver ļoti nozīmīgu veselības obligātās apdrošināšanas saistību daļu. Tādējādi ir pamats teikt, ka Latvijā uz biznesa ražošanas izmaksām ir uzlikts dārgākais pensiju un pārējās (bez veselības) sociālās politikas finansēšanas slogs.

D. Darbaspēka netiešie nodokļiPie tiem piederīgas ir ar darbinieku darbu saistītās papildus izmaksas, ko nosaka nevis nodokļu, bet citi likumi un tiesību akti. Pie tādām pieder, piemēram, papildsamaksa par darbu svētku un svinamās dienās, apmaksāti atvaļinājumi, pienākums segt darbiniekiem kādas izmaksas, piemēram, bērnu pieskatīšanas, briļļu iegādes un tml. Neiedziļinoties visās šajās dažādo saistību izmaksu atšķirībās, ir vērts ievērot būtiskās atšķirības darba devēju saistībās apmaksāt darba nespējas pabalstus. Skatīt 7.tabulu. Latvijā darba devējiem uz viņu izmaksām uzlikts ~3 reizes lielāks saistību slogs darba nespējas pabalstu samaksā, ja pieņemam vienreizējas darba nespējas laiku līdz 2 nedēļām – par ~30% lielāka kompensācijas likme nekā Lietuvā un izšķiroši lielāks no darba devēja izmaksām finansējamo slimības dienu skaits.

E. Daži secinājumiE. 1. Par "pareizām" un "nepareizām" darba nodokļu sistēmām.=> Nav vienas, universāli pareizas nodokļu sistēmas. Katra no tām risina savus tās veidotāju formulētos uzdevumus, atbilstīgi izvēloties elementus no plašā to pieejamā klāsta. Svarīgākais ir sabiedrībai vienoties par sasniedzamajiem mērķiem. Katrā no 5 valstīm ir būtiski atšķirīga sistēma, Katrai no tām saredzams primārais virsmērķis. => Tomēr 4 no 5 apskatītajām sistēmām ir viens kopējs veidotāju ievērotais nosacījums: sistēmu kopējais uz biznesa operatīvajām izmaksām radītais slogs nedrīkst radīt iznīcinošus sitienus biznesa konkurētspējai un sabiedrības spējai [un vēlmei, gatavībai] noteikto nominālo nodokļu slogu nest. Tikai Latvijā politiķi izvēlējušies citu ceļu: ja govs vēl dzīva - to jāslauc. => Ekstrēmi agresīva ir LT darba nodokļu sistēma - ar klaju mērķi piesaistīt investīcijas ekonomikas izaugsmei un izskaust ēnu ekonomiku. Lietuvas nominālās likmes katrs uzņēmējs var samaksāt; => izcils vienkāršības piemērs ir EE risinājums- viena IIN likme, viena SN likme, nekādu griestu: tā teikt - viens likums visiem ar sabiedrības veselību pirmajā vietā; => izteikti kreisi orientēta ir Somijas sistēma ar pārliecinošu uzstādījumu: jo vairāk pelni, jo vairāk subsidē mazāk pelnošos; => izteikti labēja ir Polijas sistēma - katram par savām biksēm jāmaksā pašam. Ja esi ko nopelnījis vairāk - rīkojies ar to pēc saviem ieskatiem, valsts Tevi ar paaugstinātiem nodokļiem nevajās. E. 2. Latvijas darba nodokļu sistēmas salīdzinošais vērtējums=> Latvijā uzņēmējiem un visiem citiem darba devējiem ir ar likumu uzlikts lielākais darba nodokļu slogs, kas izšķiroši ietekmē mūsu valsts pievilcību gan pašu, gan ārvalstu investoriem: Darba nodokļu kopuma salīdzinošais slogs ir lielākais tuvējā ekonomiskajā telpā un par aptuveni 20-25% pārsniedz Lietuvas un par 10-15% - Igaunijas attiecīgos rādītājus. Pieņemot, ka veselības apdrošināšanas sistēma ir atsevišķa no pārējās sociālās politikas, un attīrot darba nodokļu kopslogu no veselības apdrošināšanas iemaksām, šī atšķirība kļūst dramatiska - Latvijā darba nodokļu slogs ~1,5 reizes pārsniedz kaimiņvalstīs esošo. Un tās, savukārt, pēdējos gados veikto reformu rezultātā ir savu nodokļu slogu harmonizējušas. => Darba nodokļu sistēma ir: - augstu pievienoto vērtību radošajiem darbiniekiem un uzņēmumiem salīdzinoši nedraudzīgākā un ēnu ekonomiku veicinošākā. - absolūti sarežģītākā, cilvēkiem nesaprotamākā, un īstenošanā birokratizētākā Baltijas tuvējā 5 valstu telpā. => Darba nodokļa slogā iekļautā sociālā politika: Ø neveicina vēlmi produktīvi strādāt un piedalīties nodokļu maksāšanā, un ir veselības aprūpes pakalpojumu pieejamību neveicinoša. Ø izmaksu slogs uz biznesa tiešajām izmaksām atalgojuma pamatdiapazonā ir aptuveni pusotrkārt lielāks nekā kaimiņvalstīs. => Ar VOSAI iemaksām uz biznesu uzliktās pensiju veidošanas saistības ir nesamērīgi lielas. Tāpēc pensiju sistēma jākoriģē un/vai jāreformē, politiskas nepieciešamības gadījumā sociālās politikas dinansēšanai iztrūkstošos resursus ņemot no valsts pamatbudžetā ievāktajiem citiem resursiem. => Sociālās politikas finansēšanas slogs, kas uzlikts darba devējiem - gan uzņēmējiem, gan valstij un pašvaldībām, gan nākotnes iespējamiem investoriem - ir pārlieku liels, lai mūsu ekonomiskā telpa būtu pievilcīga jaunām lielām investīcijām, kas ir absolūti nepieciešamas Latvijas ekonomikas produktivitātes izaugsmei. => Latvijā nomināli noteiktais darba nodokļu pāraugstais slogs ir izcils ēnu ekonomikas veicināšanas faktors. Vērtējot summāri IIN un SN nodokļu ievākšanas apjomus, Lietuvā ar par ~25% ZEMĀKU nodokļu slogu nekā Latvijā, iekasē par ~20% LIELĀKU nodokļu apjomu, vērtējot pēc daļas IKP... => Latvijā ir absolūti sarežģītāka darba nodokļu sistēma, kurā izmantoti teju visi darba nodokļu sistēmu veidojošie elementi: progresīvas IIN likmes, diferencēts (regresīvs) ar IIN neapliekams ienākums, SN dalījums starp darba devēju un ņēmēju, SN iemaksu griesti, tas viss vēl papildināts ar praktiski nesaprotamo Solidaritātes nodokļu aprēķināšanas un iekasēšanas mehānisma mērci. Tāpēc izveidotā darba nodokļu sistēma: - ir pat speciālistiem (kur nu vēl visiem iedzīvotājiem) visā tās pilnībā nesaprotama - rada neadekvātu administratīvo slogu gan algu rēķinātājiem uzņēmumos, gan VID un VSOAA darbībā un izmantoto IT apkalpošanā. E. 3. Politiskās konsekvences(1) Biznesam uzliktais darba nodokļu slogs vispār Latvijā ir nesamērīgi augsts. Tas ir jāsamazina. (2) Tā smagumu nosaka ne tikdaudz IIN, bet biznesam uzliktais sociālo nodokļu un citu sociālās politikas maksājumu (tostarp- slimības pabalstu) slogs. Ir jāsamazina uz biznesu uzliktais sociālo izmaksu slogs. (3) ar IIN neapliekamā ienākumu degresivitātes atcelšana ir nepieciešama vienkāršošanas (saprotamības) vārdā- Latvija ir palikusi vienīgā Baltijas telpā ar šādu degresivitātes risinājumu. Diferencētā neapliekamā ienākuma sistēma atceļama neatliekami. Kaut vai sabiedrības izpratnes veicināšanas un administratīvā sloga mazināšanas vārdā. Tomēr pati par sevi tā principā jūtami nemazinās biznesa konkurētspēju ietekmējošo nodokļu slogu (4) IIN likmju progresivitātes skala ir augstu pievienoto vērtību radošo ekonomikas nozaru attīstību Latvijā atbaidošas. Un tāpēc IIN progresivitāte ir būtiski jāpārskata samazināšanas virzienā. Tostarp solidaritātes nodokļa sistēma varētu būt vispār atceļama. (5) Ja vēlamies saglabāt esošo sociālo politiku tās apjomā – sociālās politikas finansēšanai var būt jāatrod citi finansēšanas avoti- citi vispārējie budžeta ieņēmumi, brīvprātīgās apdrošināšanas sistēmas. (6) Veselības aprūpes finansēšanas un organizēšanas reforma vienalga būs jāveic. Un nav cita racionāla ceļa, kā izveidot obligātās veselības apdrošināšanas sistēmu- ar finanšu resursu savākšanas un izlietojuma efektīvas plānošanas un uzraudzības sistēmu. Neizbēgami. (7) Darba nespējas pabalstu sistēma Latvijā salīdzinoši ar citām ekonomikām, rada neadekvātu papildus spiedienu un mūsu ekonomiskajā telpā strādājošajiem uzņēmumiem. Darba nespējas pabalstu sistēma ir būtiski jāpārskata, tajā plašāk iesaistot obligātās sociālās apdrošināšanas sistēmu un mazinot darba devēju obligātās saistības.

F. PēcvārdsŠī eseja principā nepretendē nedz uz visas plašās nodokļu sistēmas salīdzinošo analīzi (iekļaujot PVN, akcīzes, nekustamā īpašuma un citus nodokļus), nedz uz sociālo politiku (visos to aspektos) salīdzinājumu dažādajās Baltijas valstu ekonomiskajās jurisdikcijās. Tāpat tā vispār nav vērtējusi virkni citus izšķirošus investīciju lēmumu faktorus – enerģētikas un transporta infrastruktūras pieejamību, darbaspēka kvalifikāciju un kvalitatīvas izglītības pakalpojumu pieejamību, enerģijas cenas un finanšu pakalpojumu pieejamību... Tomēr šī izmantotā darba nodokļu analīzes metode ir iedevusi iespēju izsmeļoši novērtēt tiešo darba nodokļu sloga atšķirības analizētajās valstīs, kas tieši un nepārprotami ietekmē viena no svarīgākajiem investīciju lēmumu pieņemšanas faktoriem – darbaspēka izmaksas. Pie nosacīti vienādas kvalifikācijas un citiem līdzīgiem apstākļiem, valstī ar lielāko darba nodokļu slogu ir un būs augstākas darbaspēka izmaksas, un tas nepastarpināti ietekmē visa biznesa konkurētspēju dotajā ekonomiskajā jurisdikcijā. G. Pēc- pēcvārds.2018.gadā Lietuva nolēma radikālas darba nodokļu sistēmas pārmaiņas. Jo sāka ekonomika bremzēties, un esošā sistēma traucēt nākotnes investīciju piesaistes plāniem. Ar 2019.gadu tās stājušās spēkā un jūtami mainījušas iekšējos akcentus darba algas nodokļos, tomēr praktiski nemainot kopējo nodokļu apjomu, bet kopējās nodokļu likmes saglabājot Baltijā zemākajā līmenī. KPMG ir uzrakstījis kodolīgu rakstu par šīs reformas būtību. https://home.kpmg/.../2018/07/flash-alert-2018-100.html Īss kopsavilkums no raksta: Galvenie [Lietuvā 2018.gadā nolemtās darba nodokļu] reformas mērķi ir: =>atvieglot kopējo nodokļu slogu darbaspēkam un Darba devēja sociālās apdrošināšanas iemaksas pārvirzītas uz darbiniekiem. (agrāk VOSAI maksājumi starp darbinieku un DD bija 9-11/31,8 - būtībā analogi LV pašlaik spēkā esošajam risinājumam, tomēr ar vēl augstāku kopējo likmi). Attiecīgi bruto darba samaksa paaugstināma par 28,9 procentiem, lai kompensētu darbiniekiem šo nodokļu sloga struktūras maiņu. (piemēram, agrākā bruto alga 1000 eiro tika pārrēķināta uz 1289 eiro). KĀPĒC TAM IR NOZĪME Ienākuma nodokļa un sociālās apdrošināšanas izmaiņu, kā arī darbinieku bruto algas pārrēķina dēļ kopējam nodokļu slogam jāsamazinās, un līdz ar to uzņēmumiem ar starptautiskiem cesionāriem, uz kuriem attiecas Lietuvas nodokļi, var nedaudz samazināties ar darbaspēka algošanu saistītās izmaksas. No 2019. gada paaugstināta iedzīvotāju ienākuma nodokļa (IIN) likme, vispārējā gadījumā no 15% uz 20%, savukārt maksājamās sociālās apdrošināšanas iemaksas (VOSAI) tiek ieturētas no līgumā noteiktās algas, nevis tās maksās darba devējs. Caurspīdīgi un saprotami - iemaksas sociālajā apdrošināšanā ir paša darbinieka interesēs un nevis viņa darba devēja. IIN ar nodarbinātību saistītajiem ienākumiem līdz VOSAI griestiem kopš 2019.gada tiek piemērota IIN standarta likme 20 procentu apmērā, savukārt darba ienākumiem, kas pārsniedz VDK griestus, tiek piemērota 27 procentu IIN likme (kopš 2020.gada paaugstināta līdz 32%). Rezultātā algu nodokļa standarta likmes ir IIN – 20 procenti, ar progresīvi dilstošu neapliekamo ienākumu daļu. VOSAI DŅ likme ir – 19,5 procenti. DD maksātā VOSAI likme ir noteikta 1,47 procentu apmērā. Turklāt VOSAI iekasēšanai tiek ieviesti griesti (izņemot veselības apdrošināšanu) - 120 vidējās mēnešalgas (VMA) 2019. gadā, 84 VMA 2020. gadā, turpmāk- 60 VMA. Ienākumiem, kas pārsniedz šīs summas, VOSAI (izņemot veselības apdrošināšanas daļu) neaprēķina. Toties apliek ar paaugstinātu (+12%=32%) IIN likmi.

P.S.> Faktiski, līdz ar šo reformu, nu jau abas kaimiņvalstis ir izvēlējušās ceļu, kad sociālā nodokļa maksājumi netiek dalīti starp darbinieku un DD. EE gadījumā visu maksā DD, bet LT gadījumā-darbinieks. Ļoti pamācoši, ka savā būtībā LT arī ir plakana IIN likme 20%, tāpat kā EE. Bet ir griesti sociālā nodokļa maksājumiem (izņemot veselības apdrošināšanu). Un tie ir diezgan augsti - gadā 60 vidējās iepriekšējā gada mēnešalgas, 2022.gadā tie ir 147KEUR (salīdzinām ar LV 78,1 KEUR!!). Un tieši virs šiem griestiem, savā ziņā sociālā nodokļa maksājuma vietā (mūsu Solidaritātes nodokļa vietā) tiek piemērota paaugstināta IIN likme - plus +12% (pie mūsu Solidaritātes nodokļa likmes 25%). Zīmīgi, ka nodokļu kopējā relatīvā iekasētība (% no IKP) nesamazinājās jau pirmajā gadā, bet nākamajos pieauga. To parāda 10.-12.attēli. Jā, iekasēto sociālo nodokļu apjoms, kā % no IKP, pēc reformas ieviešanas 2019.gadā būtiski samazinājās. Tomēr ir lielāks nekā Latvijā pie mūsu1,5 reises augstākajām SN likmēm. SN iekasējuma samazinājumu fiskāli kompensē IIN iekasējuma pieaugums, kuram, kaut likmes paaugstinātas, tomēr saglabājušās pieņemami paceļama kompromisa līmenī. Iespējams, ka no šī avota LT valdība piefinansē pensiju sistēmu, kuras ilgtspējīgas darbības iespējamība, pie šādām SN iemaksu likmēm, tikai ar saviem resursiem šķiet apšaubāma.

Vērtējot summāri IIN un SN nodokļu ievākšanas apjomus, LT ar par ~25% ZEMĀKU nodokļu slogu nekā Latvijā, iekasē par ~20% LIELĀKU nodokļu apjomu, vērtējot pēc daļas IKP...

|

|

Piektdiena, 27. septembris

|