ApskatiJaunākais Latvijas, Eiropas un pasaules svaigpiena tirgūAndris Miglavs, AgroPols

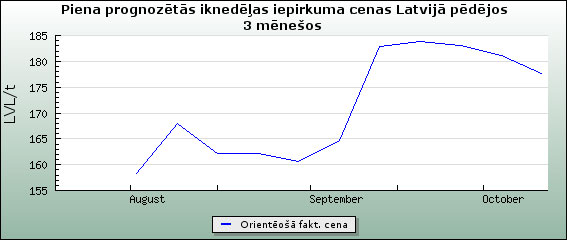

22.10.2010 Normāli un starptautiski pieejamā piena iepirkuma cenu statistika rāda situāciju ar pat vairāk nekā pusotru mēnesi ilgu robu. Tāpēc AgroPols piedāvā orientējošo īstermiņa piena tirgus novērtējumu, kas atvasināts no iknedēļas Hanoveres biržas sviesta un SVP cenu ziņojumiem un ievērojot Latvijas orientējošās pārstrādes maržas un deficītu līdz normālajai cenai.

I Jaunākais Latvijas svaigpiena tirgū 1.1. Iknedēļas informācija Normāli un starptautiski pieejamā piena iepirkuma cenu statistika rāda situāciju ar pat vairāk nekā pusotru mēnesi ilgu robu. Tāpēc AgroPols piedāvā orientējošo īstermiņa piena tirgus novērtējumu, kas atvasināts no iknedēļas Hanoveres biržas sviesta un SVP cenu ziņojumiem un ievērojot Latvijas orientējošās pārstrādes maržas un deficītu līdz normālajai cenai.

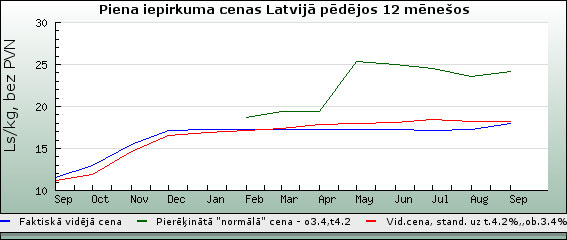

Orientējoši vērtējot pašreizējo piena iepirkuma cenu attīstību, šķiet izaugsme pierimusi. Un septembra ziņotā vidējā cena netiks pārsniegta. AP redakcija, 18.10.2010 1.2. Mēneša cenas Ja iepriekšējā grafikā ir mūsu aprēķinātā projicētā cena, tad šeit jau izmantotas oficiāli reģistrētās vidējās Latvijas svaigpiena iepirkuma mēneša vidējās cenas. Šajā grafikā "faktiskā vidējā cena" (sarkanā līkne) ir tā, ko ziņo pircēji statistikas dienestam, tas ir - cena par reālo pienu, nerēķinoties ar to, ka dažādos mēnešos iepirktais piens ir ar dažādu piena tauku un olbaltumvielu saturu - tātad faktiski atšķirīgu izejvielas reālo vērtību. Tomēr piena cenu tirgū ietekmē divi apstākļi - tirgus reālās svārstības un arī piena saturs pēc olbaltumvielām un taukiem. Protams, arī piena kvalitāte un piegāžu apjoma un teritoriālā struktūra, tomēr tie šajā analīzē pieņemti kā laikā salīdzinoši maz mainīgi. Tāpēc grafikā ir otra (zilā) līkne - vid. cena, standartizēta uz vienādu piena satura pamatsastāvdaļu līmeni - tauki - 4,2%, bet olbaltumvielas - 3,4%. Šis ir standarts, ko izmanto Nīderlandes LTO analītiķi starptautiskajos piena cenu salīdzinājumos. Esam nokoriģējuši Latvijas faktisko cenu uz šo standartizēto saturu, izmantojot izejvielas satura elementu cenu novērtējumu. Protams, atšķirības it kā nav būtiskas, jo Latvijā slauktā piena satura rādītāji ir tuvi LTO standartam. Un tomēr - varam redzēt, ka faktiskie piena satura rādītāji Latvijā aizvadīto 6 mēnešu laikā atkal ir pasliktinājušies, ko apliecina tas, ka standartizētā satura cena kopš rudens ir augstāka nekā faktiskā cena, kaut iepriekšējos 6 mēnešos tā bija zemāka. Kaut kas ar to piena ražošanas atdevi ir gājis greizi - laikam taču dīvainā vasara ar savu izkaltušo zāles barību savu iespaidu atstājusi... Bet tagad vēl esam pievienojuši arī zaļu līkni - "sapņu pierēķināto cenu". Tā rēķināta, pieņemot, ka viss Latvijas piens tiktu pārstrādāts sausajā vājpienā un sviestā un par tiem varētu dabūt par 50 EUR/t samazinātas produktu Hanoveras biržas cenas. Un ko redzam? AgroPola aprēķināts un veidots grafiks pēc www.clal.it, www.milkprices.nl un CSP datiem un LTO idejas. Dati atjaunoti 15.10.2010 AP redakcija, 18.10.2010 2. Iknedēļas jaunumi pasaules tirgos Svaigpiena cena ļoti cieši saistīta ar tā galveno satura daļu industrializēto produktu vērtību pasaules tirgos. Un mēs visi zinām, ka jaunākās pārmaiņas sausā vājpiena (SVP) un sviesta tirgos signalizē par iespējamām pārmaiņām arī Latvijas svaigpiena iepirkuma tirgū.

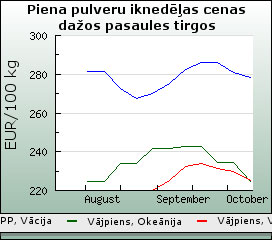

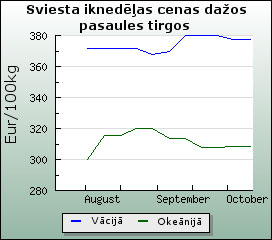

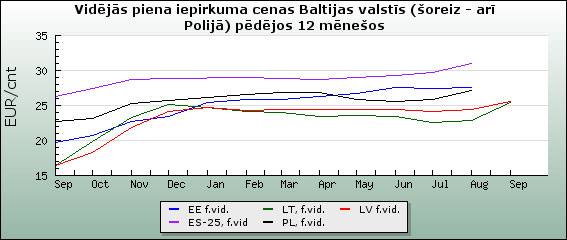

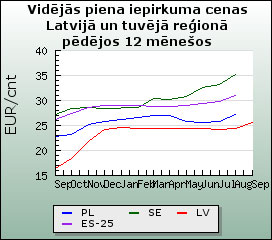

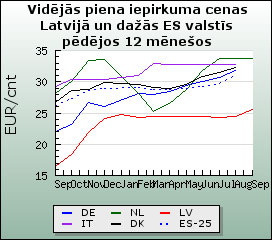

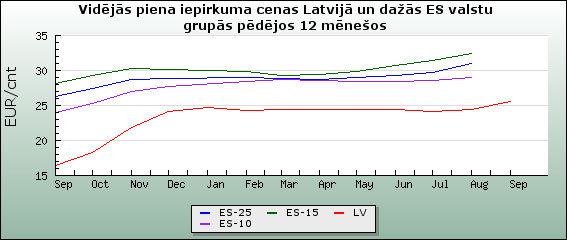

3. Svaigpiena iepirkuma cenu starptautiskais salīdzinājums Mēs neesam vieni nedz uz pasaules, nedz, vēl jo vairāk, ES koptirgū. Tādēļ, lai vērtētu, kā jūtas mūsu industrija uz kopējā fona, noderīgi ir paraudzīt, kā veicas citās valstīs. 3.1. Faktiskās vidējās cenas

Latvijas cenas uz šī fona izskatās visbēdīgāk.

Ja mums būtu kvalitatīvāks piens un organizētāki piena ražotāji....

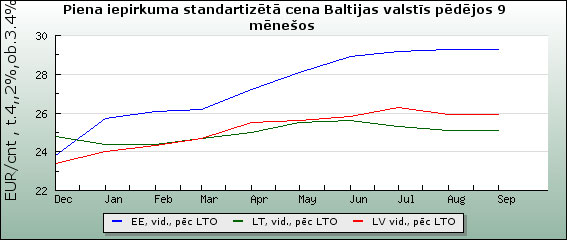

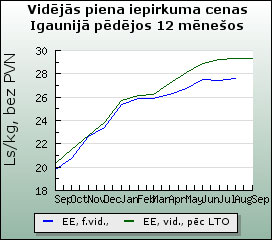

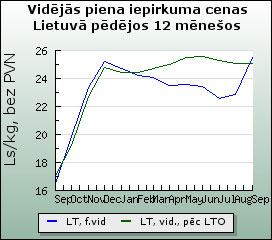

3.2. Piena satura un cenas līmeņa saikne Baltijā

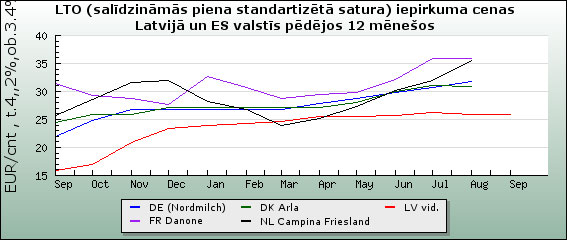

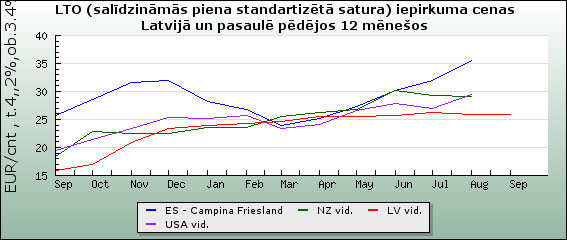

3.3. Starptautiskais salīdzināma satura svaigpiena cenu salīdzinājums

Novērtējot Latvijas svaigpiena cenas uz pasaules fona, izmantojām standartizētā satura piena cenas lielākajos pasaules tirgus cenu veidošanās reģionos. Latvijā tās pastāvīgi ir bijušas nozīmīgi zemākas ne tikai par ES lielākajiem piena tirgus reģioniem, bet arī par Okeānijas un ASV cenām. Un janvārī šajā jomā notikusī konverģence ir bijusi īslaicīga.

|

|

Sestdiena, 27. jūlijs

|